Comprensión del crédito e historial crediticio en estudiantes universitarios del Centro Regional Universitario de Coclé

Understanding of Credit and Credit History among University Students at the Regional University Center of Coclé

Doralbis Alfaro1, Boris Ortega2, María Hernández3, María Polanco4

1Universidad de Panamá, Centro Regional Universitario de Coclé, Panamá; doralbis.alfaro@up.ac.pa; https://orcid.org/0000-0002-1803-4618

2Universidad de Panamá, Centro Regional Universitario de Coclé, Panamá; boris.ortega@up.ac.pa; https://orcid.org/0000-0002-8248-7232

3Universidad de Panamá, Centro Regional Universitario de Coclé, Panamá; maria.hernandez11@up.ac.pa; https://orcid.org/0009-0002-3072-9436

4Universidad de Panamá, Centro Regional Universitario de Coclé, Panamá; maria-y.polanco-b@up.ac.pa; https://orcid.org/0009-0007-4921-6266

Fecha de recepción: Fecha de aceptación:

DOI: https://doi.org/10.48204/j.vian.v9n2.a8886

Resumen: Este estudio analizó la comprensión del crédito y del historial crediticio en estudiantes universitarios, así como su interés en recibir capacitación financiera. La población estuvo conformada por 3,672 estudiantes de la Universidad de Panamá, Centro Regional Universitario de Coclé, de los cuales se seleccionó una muestra de 94 estudiantes, con un nivel de confianza del 95 % y un margen de error del 10 %. Se aplicó una encuesta estructurada y los datos se analizaron mediante frecuencias, porcentajes y la prueba Chi-cuadrado de Pearson. Los resultados muestran que la mayoría identifica el crédito como un préstamo con intereses y reconoce que un historial negativo dificulta nuevos préstamos o incrementa las tasas, aunque persisten vacíos conceptuales en aspectos como el impacto de los intereses y el uso de tarjetas de crédito. La prueba Chi-cuadrado (p = 0.625) indicó que la opinión sobre la necesidad de capacitación no difiere, significativamente, según el nivel académico. Se recomienda integrar programas de educación financiera para fortalecer la preparación estudiantil.

Palabras clave: educación financiera, crédito, historial crediticio, estudiantes universitarios, prueba Chi-cuadrado.

Abstract: This study analyzed university students’ understanding of credit and credit history, as well as their interest in receiving financial training. The population comprised 3,672 students from the University of Panama’s Regional Center of Coclé. A sample of 94 students was selected, corresponding to a 95% confidence level and a 10% margin of error. A structured survey was administered, and the data were analyzed using frequencies, percentages, and Pearson’s chi-square test. Results show that most students identify credit as an interest-bearing loan and recognize that a negative credit history makes obtaining new loans more difficult or increases interest rates; however, conceptual gaps remain regarding the effect of interest and the use of credit cards. The chi-square test (p = 0.625) indicated that opinions on the need for training do not differ significantly by academic level. Financial education programs are recommended to strengthen students’ preparedness.

Keywords: financial education, credit, credit history, university students, Chi-square test.

1. Introducción

Comprender qué es el crédito y cómo funciona un historial crediticio se ha convertido en una necesidad fundamental para los jóvenes universitarios. No se trata solo de conocer términos financieros generales, sino de tener claridad sobre los compromisos que se adquieren al acceder a productos financieros como tarjetas de crédito o préstamos. Esta comprensión incide, directamente, en las decisiones económicas que toman hoy y que pueden marcar su bienestar financiero a largo plazo.

Estudios recientes muestran que una adecuada formación financiera, particularmente, sobre el crédito educativo y sus implicaciones, contribuye a un uso más responsable de los mecanismos de financiamiento entre los estudiantes universitarios (Morocho et al., 2023). Esta idea también ha sido desarrollada por Lara et al. (2025), quienes destacan que la alfabetización financiera, tiene un papel clave en la toma de decisiones y en la formación de futuros emprendedores.

Cuando un estudiante conoce qué es el crédito, cómo se calculan los intereses o qué significa pagar solo el mínimo de una tarjeta, está en mejores condiciones para tomar decisiones y evitar errores que puedan afectar su historial crediticio. Castaño y Aguirre (2020), destacan que la educación financiera permite conocer el manejo de los productos financieros y sus riesgos.

En la actualidad, las oportunidades de consumo para los jóvenes son múltiples, tanto en espacios físicos como virtuales, lo que exige de ellos una gestión responsable de sus finanzas (Montoya et al., 2022). Sin embargo, muchos aprenden sobre estos temas por experiencia propia, sin una guía adecuada, lo que limita su capacidad para evaluar correctamente las condiciones de un crédito. Se hace necesario prever eventuales complicaciones derivadas de la carencia de habilidades o conocimientos sobre la gestión de los recursos financieros (Reus et al., 2023).

Lamentablemente, diversas investigaciones coinciden en que buena parte de los estudiantes universitarios aún enfrentan serias dificultades para desarrollar habilidades financieras esenciales (Vega y Romero, 2023). En muchos casos, deben cubrir gastos sin ingresos suficientes, lo que los lleva a recurrir a financiamientos con intereses y cargos que no siempre comprenden del todo (López et al., 2024). Esta falta de preparación puede resultar en decisiones que deterioren su historial crediticio desde edades tempranas (Reus et al., 2023; Vélez et al., 2025).

Por ello, es cada vez más urgente incluir en la formación universitaria espacios dedicados al desarrollo de competencias financieras. Mejorar la calidad de vida de los jóvenes pasa también por fortalecer su manejo del dinero (García et al., 2022). De hecho, se ha demostrado que el conocimiento financiero subjetivo, es decir, lo que los jóvenes creen saber sobre el tema, influye más en el comportamiento crediticio riesgoso que el conocimiento objetivo (Ruíz y Cerrud, 2024). Un ejemplo claro son las tarjetas de crédito: aunque pueden ser útiles, mal gestionadas pueden derivar en deudas difíciles de controlar y afectar, negativamente, el puntaje de crédito (Vélez Holguín et al., 2025).

Además, es importante que los estudiantes no solo entiendan qué es un crédito, sino que sepan cómo construir y mantener un historial crediticio saludable. Comenzar a hacerlo desde la etapa universitaria puede ser clave para acceder a préstamos con mejores condiciones en el futuro y tener acceso a servicios financieros más favorables (Fundapec, 2023).

Con esta investigación se busca conocer qué tanto comprenden los estudiantes universitarios sobre el crédito y su historial crediticio. Saber esto permitirá identificar necesidades formativas y aportar ideas para que los jóvenes tomen mejores decisiones financieras desde su etapa universitaria.

2. Materiales y métodos

Este estudio se desarrolló bajo un enfoque de investigación descriptiva, con el propósito de explorar y conocer el nivel de comprensión que tienen los estudiantes universitarios sobre el crédito y el historial crediticio.

La población del estudio estuvo conformada por los 3,672 estudiantes matriculados en el Centro Regional Universitario de Coclé durante el primer semestre de 2025. Dado el propósito de obtener una estimación general del fenómeno en estudio y considerando la viabilidad operativa, se aplicó un muestreo probabilístico aleatorio simple, en el que todos los estudiantes tuvieron la misma probabilidad de ser seleccionados, sin establecer estratos por nivel académico ni por carrera. Si bien, variables como el nivel académico cursado y la carrera podrían influir en los conocimientos financieros, se optó por este tipo de muestreo con el fin de garantizar la aleatoriedad y representatividad global de la población dentro de los márgenes de error establecidos. El tamaño de muestra se calculó en 94 estudiantes, considerando un nivel de confianza del 95 % y un margen de error del 10 %, seleccionándose los participantes de manera aleatoria.

La mayor parte del análisis se centró en la estadística descriptiva y exploratoria, utilizando un cuestionario para recoger información sobre el conocimiento que poseen los estudiantes en torno a los conceptos de crédito e historial crediticio. Esta encuesta también incluyó preguntas sobre la percepción que tienen los estudiantes respecto a la necesidad de recibir capacitaciones en estos temas.

Para complementar el análisis, se planteó una prueba de hipótesis orientada a conocer si existe diferencia en la opinión sobre la necesidad de recibir capacitaciones, según el nivel académico cursado.

Las variables consideradas fueron Capacitación y Nivel cursado, y se aplicó la prueba no paramétrica de Chi Cuadrado, ya que, esta permite comparar las frecuencias observadas y esperadas en categorías de datos (Alfaro, 2025).

Hipótesis de trabajo

H1: La opinión sobre recibir capacitación depende del nivel de curso de los estudiantes.

Hipótesis estadística

Ho: Las variables "capacitación" y "nivel cursado" son independientes

H1: Las variables "capacitación" y "nivel cursado" son dependientes (existe asociación).

Prueba Chi Cuadrado

![]()

Se utilizó el programa SPSS para la Prueba Chi Cuadrado.

Aunque se aplicó un muestreo probabilístico aleatorio simple, se reconoce que la composición final de la muestra no reprodujo, exactamente, la distribución de la población según nivel académico. Esta situación se atribuye a la variabilidad natural del proceso aleatorio y al tamaño de muestra calculado, que no contempló la estratificación por nivel ni por carrera. En consecuencia, algunos niveles académicos estuvieron más representados que otros, lo que podría influir en los resultados de las pruebas de asociación entre el nivel cursado y la opinión sobre la capacitación. No obstante, la elección del muestreo aleatorio simple permitió mantener la imparcialidad en la selección de los participantes y una representatividad general del universo estudiantil dentro de los márgenes de error establecidos.

3. Resultados:

Los resultados de esta investigación sobre la comprensión del crédito y el historial crediticio en estudiantes universitarios se presentan a continuación, a partir del análisis de los datos obtenidos mediante encuestas.

Del total de 94 estudiantes universitarios encuestados en el Centro Regional Universitario de Coclé, el 64.0 % correspondió al sexo femenino y el 36.0 % al masculino, como se observa en la Tabla 1.

En cuanto al nivel académico, la mayoría cursaba segundo año (41.5 %), seguido de tercer año (22.3 %) y primer año (21.3 %); los de cuarto año representaron el 9.6 %, mientras que el 5.3 % correspondió a otros niveles. Esta distribución refleja la composición resultante del muestreo aleatorio aplicado.

Tabla 1

Estudiantes universitarios encuestados, en el Centro Regional de Coclé, según sexo. Año 2025

|

Sexo |

Cantidad |

Porcentaje |

|

Femenino |

60 |

64.0 |

|

Masculino |

34 |

36.0 |

|

Total |

94 |

100.0 |

Respecto a las facultades, tabla 2, se observa mayor representación en Ciencias Naturales y Exactas y Tecnología (28.7 %), seguida de Humanidades (20.2 %) y Administración de Empresas y Contabilidad (19.1 %). En menor proporción participaron estudiantes de Ciencias de la Educación (9.6 %), Ciencias Agropecuarias (6.4 %), Informática (3.2 %), Economía (3.2 %) y Bellas Artes (4.3 %).

Tabla 2

Estudiantes universitarios encuestados, Centro Regional de Coclé, según facultad. Año 2025

|

Facultad |

Cantidad |

Porcentaje |

|

Educación |

9 |

9.6 |

|

Administración de Empresa y Contabilidad |

18 |

19.1 |

|

Ciencias Naturales y Exactas |

27 |

28.7 |

|

Humanidades |

19 |

20.2 |

|

Informática |

3 |

3.2 |

|

Enfermería |

5 |

5.3 |

|

Ciencias Agropecuarias |

6 |

6.4 |

|

Bellas |

4 |

4.3 |

|

Economía |

3 |

3.2 |

|

Total |

94 |

100.0 |

Nota: La distribución por facultad refleja la composición resultante del muestreo aleatorio simple, sin establecimiento de cuotas, por lo que algunas facultades quedaron más representadas que otras.

En la Tabla 3 se advierte que, respecto a la definición de crédito, la mayoría de los estudiantes (64.9 %) lo identificó, correctamente, como un préstamo que debe pagarse con intereses. Un 17.0 % lo asoció con la compra de un artículo y su posterior pago, interpretación que refleja una comprensión vinculada al crédito comercial o de consumo, más que al crédito financiero formal. Por su parte, un 12.8 % entendió el crédito como una operación financiera que implica el uso de una determinada cantidad de dinero, mientras que un 5.3 % admitió no tener claridad sobre el significado de este concepto.

Tabla 3

Estudiantes universitarios encuestados, en el Centro Regional de Coclé, según conocimiento sobre el crédito. Año 2025

|

Concepto de crédito |

Cantidad |

Porcentaje |

|

Operaciones financieras en que se utiliza una cantidad de dinero. |

12 |

12.8 |

|

Es la compra de un artículo y luego pagarlo. |

16 |

17.0 |

|

Es un préstamo que luego se debe pagar con interés. |

61 |

64.9 |

|

No tengo claro su significado |

5 |

5.3 |

|

Total |

94 |

100.0 |

De manera complementaria, el 51.1 % entendió el historial de crédito como un documento que detalla información sobre el perfil financiero, el 31.9 % lo relacionó con una lista de deudas y pagos, el 9.6 % lo vinculó a la forma en que se gana y gasta el dinero, y el 7.4 % lo asoció con la práctica de prestar y confiar dinero a largo plazo. Estos resultados indican que, en general, los estudiantes muestran un conocimiento amplio y adecuado sobre lo que constituye un historial de crédito.

La importancia de un buen historial crediticio fue reconocida ampliamente, ya que, el 83.0 % lo consideró muy importante. El 6.4 % opinó que tiene cierta relevancia, mientras que un 5.3 % lo valoró como poco o nada importante, y otro 5.3 % expresó desconocimiento sobre el tema, como se observa en la Tabla 4.

Tabla 4

Estudiantes universitarios encuestados, en el Centro Regional de Coclé, según importancia de un buen historial del crédito. Año 2025

|

Nivel de importancia |

Cantidad |

Porcentaje |

|

Si, es muy importante |

78 |

83.0 |

|

Algo, pero no del todo |

6 |

6.4 |

|

Ni tampoco importante, ni importante |

5 |

5.3 |

|

No lo se |

5 |

5.3 |

|

Total |

94 |

100.0 |

Al consultar sobre los factores que influyen, negativamente, en el historial crediticio y sus posibles efectos en los planes futuros, como se muestra en la Tabla 5, el 23.4 % indicó que un mal historial dificulta la obtención de nuevos préstamos, el 13.8 % mencionó que conlleva tasas de interés más altas, y el 51.1 % reconoció que ambas consecuencias son, igualmente, importantes. No obstante, un 11.7 % declaró no saber de qué manera podría afectarles, negativamente, un historial crediticio desfavorable.

Tabla 5

Estudiantes universitarios encuestados, en el Centro Regional de Coclé, según percepción de cómo influye un mal historial de crédito. Año 2025

|

Cómo influye un mal historial de crédito |

Cantidad |

Porcentaje |

|

En no poder obtener un préstamo fácilmente |

22 |

23.4 |

|

En las tasas de interés que hay que pagar |

13 |

13.8 |

|

Ambas opciones |

48 |

51.1 |

|

No lo sé |

11 |

11.7 |

|

Total |

94 |

100.0 |

Sobre las consecuencias de no pagar una deuda a tiempo, el 42.5 % aseguró conocerlas muy bien y el 41.5 % afirmó tener una idea general. En contraste, el 6.4 % dijo no conocerlas y el 9.6 % expresó no estar seguro.

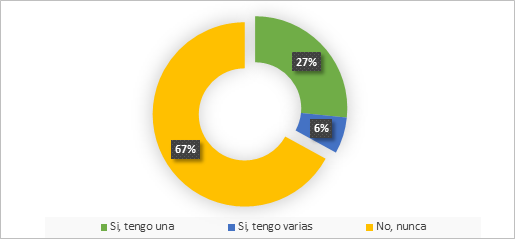

En la Figura 1, se observa, en relación con el uso de tarjetas de crédito, el 67 % de los estudiantes indicó no poseer ninguna, el 26.6 % dijo tener una, y solo el 6.4 % afirmó tener varias.

Figura 1

Estudiantes universitarios encuestados, en el Centro Regional de Coclé, según tenencia de tarjetas de crédito. Año 2025.

Al indagar sobre la necesidad de capacitaciones financieras dirigidas a universitarios, el 53.2 % indicó que deberían impartirse, el 21.3 % señaló que permitirían adquirir conocimientos y el 25.5 % resaltó su importancia para administrar los ingresos de manera adecuada.

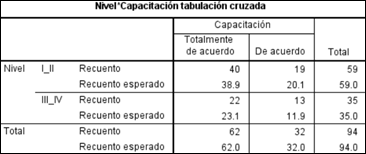

Al realizar la prueba Chi-cuadrado se verificó que se cumplieran los supuestos básicos, entre ellos que los recuentos esperados no sean menores a 5 en más del 20 % de las celdas de la tabla. Este criterio asegura que la aproximación del estadístico Chi-cuadrado a la distribución teórica sea válida, y que los resultados tengan consistencia estadística.

En la Figura 2 se observa que no se presentan recuentos esperados inferiores a este valor, lo cual confirma que los datos cumplen con las condiciones necesarias. De esta manera, se garantiza la pertinencia de aplicar la prueba de independencia para analizar si existe o no asociación significativa entre las variables consideradas en el estudio.

Figura 2

Tabulación cruzada de las variables Nivel y Capacitación en SPSS.

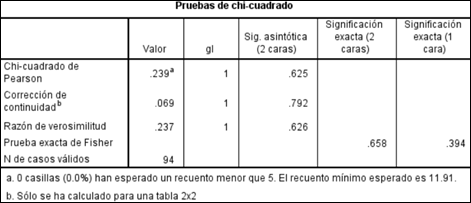

El valor p resultante de la Prueba Chi Cuadrado es 0.625, es decir mayor a 0.05, por lo tanto, no se rechaza la hipótesis nula (Figura 3). No hay evidencias significativas para indicar que existe asociación entre las variables.

Figura 3

Resultados de la Prueba Chi Cuadrado de Pearson en SPSS.

La prueba de hipótesis Chi-cuadrado, aplicada para determinar si la opinión sobre la necesidad de capacitaciones varía según el nivel académico, no mostró diferencias significativas. Esto indica que, independientemente del año que cursan, los estudiantes coinciden en la importancia de recibir formación financiera. Se debe tener en cuenta que la composición final de la muestra resultó de un muestreo aleatorio simple, sin estratificación por nivel académico ni por carrera, por lo que algunas categorías estuvieron más representadas que otras; esta variabilidad podría haber influido en la detección de diferencias significativas.

Los resultados cualitativos también evidenciaron una solicitud reiterada de capacitaciones en temas financieros, especialmente, en lo relacionado con la comprensión del crédito y el historial crediticio. Se destaca que el acceso a un crédito no solo permite adquirir bienes o servicios, sino que también implica entender su funcionamiento, las decisiones que conlleva y la importancia de mantener un buen historial para acceder a mejores condiciones en el futuro.

4. Discusión

Los hallazgos reflejan que los estudiantes poseen nociones generales sobre crédito e historial crediticio, aunque algunos aspectos específicos del concepto financiero pueden no estar, completamente, claros. Esto indica la necesidad de fortalecer la alfabetización financiera universitaria, pues una comprensión parcial podría limitar la capacidad de tomar decisiones frente a escenarios de endeudamiento. En este sentido, los resultados coinciden con Montoya et al. (2022), quienes advierten que la formación en finanzas personales es esencial para prevenir decisiones económicas desfavorables y promover un uso responsable del crédito.

El análisis de los conocimientos sobre el concepto de crédito reveló que, aunque la mayoría de los estudiantes (64.9 %) lo identificó, correctamente, como un préstamo que debe pagarse con intereses, un porcentaje significativo interpretó el término en un sentido más práctico o comercial: el 17 % lo asoció con la compra de un artículo y su posterior pago, mientras que el 12.8 % lo definió como una operación financiera con el uso de dinero. Este hallazgo indica que, si bien existe comprensión básica del concepto financiero, persisten vacíos conceptuales importantes, especialmente, en lo relacionado con el crédito formal o financiero.

En cuanto al acceso al crédito formal, se evidenció un bajo nivel de utilización de tarjetas de crédito entre los estudiantes encuestados. Este hallazgo resulta llamativo, ya que, contrasta con otros estudios en los que este producto financiero tiene una mayor presencia entre jóvenes universitarios (Arias-Collaguazo et al., 2022). Una posible explicación podría relacionarse con factores estructurales, como las condiciones socioeconómicas de los estudiantes, las políticas de riesgo crediticio de las entidades financieras o las exigencias documentales para solicitar una tarjeta. Estos factores, junto con aspectos culturales o de comportamiento financiero, podrían influir en la baja utilización de tarjetas de crédito, aunque este aspecto no fue evaluado, directamente, en el estudio.

Por otra parte, se identificó un interés extendido por recibir mayor formación en materia financiera, lo cual evidencia que los estudiantes son conscientes de sus vacíos de conocimiento y buscan adquirir herramientas prácticas para la gestión de sus recursos. Este hallazgo es relevante, ya que, refleja una disposición favorable hacia la educación financiera, lo que puede facilitar la implementación de programas curriculares o extracurriculares en este campo. En este contexto, los resultados coinciden con lo planteado por Reus et al. (2023), quienes sostienen que una educación financiera adecuada fortalece la capacidad de planificar y responder a compromisos económicos futuros, contribuyendo a la estabilidad personal y social.

La prueba Chi-cuadrado respaldó esta tendencia al no encontrar diferencias significativas entre nivel académico y opinión sobre la capacitación, lo que indica que la necesidad de formación es generalizada y no depende de la etapa de estudios en la que se encuentren los estudiantes. Se debe tener en cuenta que la composición final de la muestra resultó de un muestreo aleatorio simple, sin estratificación por nivel académico ni por carrera, por lo que algunas categorías estuvieron más representadas que otras; esta variabilidad podría haber influido en la detección de diferencias significativas.

En conjunto, los resultados ponen de relieve la importancia de que las universidades no solo transmitan conocimientos teóricos, sino que promuevan competencias aplicables a la vida cotidiana. La comprensión de conceptos como el historial crediticio, las tasas de interés o el uso de tarjetas de crédito trasciende el ámbito académico, pues incide, directamente, en las oportunidades de desarrollo económico de los estudiantes una vez se integran al mercado laboral. La incorporación de programas de educación financiera puede constituirse en un recurso estratégico para cerrar las brechas detectadas y fortalecer la capacidad de los jóvenes para enfrentar de manera responsable las demandas del sistema.

5. Conclusiones

Los resultados de este estudio muestran que, aunque los estudiantes universitarios poseen nociones básicas sobre el crédito y reconocen la importancia de mantener un buen historial crediticio, persisten vacíos conceptuales importantes en ciertos aspectos del crédito formal y financiero. La mayoría asocia el crédito con un préstamo que debe pagarse con intereses y entiende que un historial negativo puede dificultar el acceso a nuevos préstamos; sin embargo, algunos aspectos relacionados con las implicaciones financieras del crédito no están, completamente, claros.

Se evidenció un uso limitado de tarjetas de crédito y un interés generalizado por recibir capacitaciones que fortalezcan la preparación financiera. La percepción de la necesidad de formación fue compartida por estudiantes de distintos niveles académicos, aunque se debe considerar que la composición final de la muestra resultó de un muestreo aleatorio simple. En futuras investigaciones, sería conveniente aplicar un muestreo estratificado por nivel académico, con el fin de examinar con mayor precisión posibles variaciones en las opiniones y necesidades de formación financiera entre los diferentes grupos de estudiantes.

Se concluye que la formación financiera en la universidad resulta indispensable para consolidar conocimientos que permitan tomar decisiones responsables y enfrentar con mayor seguridad los retos económicos futuros. Por tanto, se plantea la necesidad de que las instituciones educativas integren programas de educación financiera que promuevan el manejo adecuado del crédito, la importancia de un historial crediticio positivo y la capacidad de planificación económica a largo plazo.

Referencias bibliográficas

Alfaro, D. (2025). Pruebas

de hipótesis: Métodos no paramétricos (Tomo II). Editorial Universitaria

Carlos Manuel Gasteazoro. http://isbn.binal.ac.pa/risbn53/

catalogo.php?mode=detalle&nt=28784

Arias-Collaguazo, W. M., Maldonado-Gudiño, C. W. y Castro-Morales, L. G. (2022). Tarjetas de crédito en Ecuador y su incremento en la actualidad. Universidad y Sociedad, 14(S5), 692-699. https://rus.ucf.edu.cu/index.php/rus/article/view/3339

Ruíz C., P., y Cerrud A., F. (2024). Relevancia e Impacto de las Finanzas Personales en los Estudiantes Universitarios en Panamá. Ciencia Latina Revista Científica Multidisciplinar, 7(6), 5806-5820. https://doi.org/10.37811/cl_rcm.v7i6.9119

Fundapec. (2023). Importancia de construir un historial crediticio durante los estudios universitarios. https://micreditoeducativo.com/importancia-de-construir-un-historial-crediticio-durante-los-estudios-universitarios/

García C., J. A., Gómez P., G. P., y Sánchez T., P. N. (2022). Revisión sistemática de literatura sobre la gestión de las finanzas personales por parte de jóvenes universitarios. AREANDINA. https://digitk.areandina.edu.co/server/api/core/bitstreams/7eaccb44-6012-44fe-b3e5-eaabbed30eab/content

Reus G., N. N., Campos R., V., y Macías O., M. J. (2023). Educación financiera de universitarios: implicaciones del manejo en tarjetas de crédito. Ciencia Latina Revista Científica Multidisciplinar, 7(3), 4705-4728. https://ciencialatina.org/index.php/ cienciala/article/view/6509

López T., V. G., Valenzuela M., M. M. y Lizarraga B., R. I. (2024). Educación financiera, materialismo y valor del dinero: su efecto en el endeudamiento de estudiantes universitarios. RIDE Revista Iberoamericana para la Investigación y el Desarrollo Educativo, 15(29). https://doi.org/10.23913/ride.v15i29.2015 .

Montoya, M. M. V., Torres, V. G. L., y Sandoval, K. G. A. (2022). Endeudamiento y educación financiera en estudiantes universitarios. Revista Venezolana de Gerencia: RVG, 27(97), 198-211. https://dialnet.unirioja.es/servlet/articulo?codigo=8890625

Morocho G., A. V., Erazo A., J. C., Narváez Z., C. I., y Carvache F., S. M. (2023). La educación financiera en estudiantes universitarios y su relación en el uso del crédito educativo. Revista Conrado, 19(91), 179–186. https://conrado.ucf.edu.cu/index.php/ conrado/article/view/2939

Castaño S., V., y Aguirre L., S. (2020). Estrategias de Educación Financiera para orientar a los usuarios de las tarjetas de crédito éxito en su uso, pago y manejo. Tecnológico de Antioquia. https://dspace.tdea.edu.co/handle/tda/509

Lara S., L., Lara M., A., Hernández G., D. F., y Sosa M., E. (2025). Construyendo Futuros Emprendedores: La Importancia de la Alfabetización Financiera en la Educación Universitaria. Estudios y Perspectivas Revista Científica y Académica, 5(1), 28–52. https://doi.org/10.61384/r.c.a..v5i1.802

Vega R., L. V., y Romero N., Y. (2023). Las capacidades financieras en jóvenes universitarios: Una visión global desde la revisión sistemática. AREANDINA. https://digitk.areandina.edu.co/entities/publication/963a4f61-c138-4265-8290-8c73d70aa1a8

Vélez H., Y., Vélez B., M., Cardona G., K., y Giraldo M., Y. (2025). Educación financiera. un análisis desde el uso de las tarjetas de crédito por parte de los estudiantes del tecnológico de Antioquia (Medellín-Colombia). Tecnológico de Antioquia. https://dspace.tdea.edu.co/handle/tdea/7467