Cuadernos de Coyuntura – Vol.4, No.1, enero-junio 2026, pp.57-84. ISSN L 2992-6564.

Tarjetas de crédito en Panamá (2022-2024): evolución del endeudamiento

Credit card in Panama (2022-2024): evolution of indebtedness

Diana Cristina Montaño J.

Universidad de Panamá, Facultad de Economía, Panamá.

diana.montano-d@up.ac.pa; https://orcid.org/0009-0003-6334-1187

Fecha de recepción: 29/08/2025

Fecha de aceptación:09/09/2025

Resumen

El presente artículo examina la evolución del endeudamiento de las tarjetas de crédito y su morosidad en el mercado panameño durante el periodo 2022-2024, utilizando datos oficiales publicados por la Superintendencia de Bancos de Panamá.

Este estudio metodológico se centra en el saldo de la deuda de las tarjetas de crédito, los cambios en el perfil sociodemográfico de los deudores y los factores que influyen, como el acceso a productos financieros, la educación financiera y las estrategias de promoción implementadas por las entidades emisoras. Durante el periodo analizado, los saldos de las tarjetas de crédito mostraron un crecimiento sostenido, acompañado de variaciones moderadas en los niveles de morosidad. Los resultados muestran que las tarjetas de crédito se han consolidado como una fuente relevante de financiamiento en los hogares panameños, al mismo tiempo que evidencian ciertas limitaciones relacionadas.

Palabras claves: Endeudamiento, tarjetas de crédito, Panamá, sistema financiero, consumo, morosidad, inclusión financiera.

Summary

The present article examines the evolution of credit card indebtedness and delinquency in the Panamanian market during the period 2022–2024, based on data published by the Superintendency of Banks of Panama. This methodological study focuses on the outstanding balance of credit card debt, changes in the sociodemographic profile of debtors, and the influencing factors, such as access to financial products, financial literacy, and promotional strategies implemented by issuing institutions. During the analyzed period, credit card balances showed sustained growth, accompanied by moderate variations in delinquency levels. The results show that credit cards have consolidated as a relevant source of financing for Panamanian households, while also highlighting limitations related to debt sustainability and financial risk management.

Key Words: Indebtedness, credit card, Panama, financial system, consumption, delinquency, financial inclusion.

1. Introducción

Entre los años 2022 y 2024, el mercado de las tarjetas de crédito de Panamá experimentó un crecimiento sostenido en los saldos de deudas, así como en la emisión de plásticos, acompañado de niveles de morosidad moderados y con una tendencia al alza de acuerdo con datos publicados por la Superintendencia de Bancos de Panamá y APC Experian. Este comportamiento pone de manifiesto que las tarjetas de crédito ocupan un lugar significativo dentro de las opciones de financiamiento de los hogares panameños. Durante el periodo analizado, se observaron cambios en los perfiles sociodemográfico de los deudores, con una mayor participación de segmentos jóvenes en el uso de este producto financiero, al tiempo que se mantuvo la concentración de usuarios en la población económicamente activa.

El propósito de este estudio es analizar de manera descriptiva y analítica la evolución del endeudamiento y la morosidad de las tarjetas de crédito en Panamá durante los años 2022 al 2024, con el fin de identificar las tendencias, las características de los deudores y los aspectos críticos en la gestión del riesgo asociados a este segmento del consumo local.

2. Abordaje Conceptual y Contexto General del Panorama Económico de Panamá

Panamá ha registrado indicadores de crecimiento y estabilidad económica que lo sitúan en una posición destacada dentro de la región de América Latina y el Caribe, según la Actualización de las Perspectivas de la Economía Mundial (WEO, por sus siglas en inglés World Economic Outlook) de abril de 2025 publicado por el Fondo Monetario Internacional (FMI) Panamá registró la mayor revisión al alza del crecimiento del Producto Interno Bruto (PIB), aumentando de un 3% proyectado en octubre de 2024 a un 4% en esta última actualización. Igualmente, según este informe, Panamá registra la tasa de inflación más baja de la región. (Fondo Monetario Internacional, 2025)

Para los años 2022 al 2024, la economía de Panamá ha demostrado cifras muy positivas en cuanto al PIB, también la inflación se ha mantenido en cifras bajas, sin embargo, el desempleo ha sido bastante variante en este periodo, mostrando aumento y a su vez disminuciones en el desempleo.

Según datos del INEC, el desempeño de la economía panameña, en el tercer trimestre de 2022, medido a través del Producto Interno Bruto Trimestral (PIBT), en medidas de volumen encadenadas con año de referencia 2007, presentó un incremento de 9.5%, respecto al período similar del año previo. El PIBT registró un monto de B/.11,317.7 millones para el período estimado, que correspondió a un aumento de B/.980.0 millones.

La pandemia afectó la economía durante un prolongado periodo debido a las restricciones de movilidad de la población; aunado a factores externos, como el aumento de precios del combustible, lo cual provocó que al inicio del trimestre se dieran protestas en el país. A pesar de las afectaciones, las actividades económicas durante el trimestre continuaron su proceso de recuperación.

De las actividades relacionadas con la economía interna que generaron valores agregados positivos en este trimestre estuvieron: Comercio, construcción, transporte y comunicaciones, servicios financieros, inmobiliarios y empresariales, otras de servicios personales, salud; así como las industrias manufactureras. (INEC, 2022).

Para el 3er trimestre del año 2023, de acuerdo con datos del INEC, el desempeño de la economía panameña en dicho trimestre, medido a través del (PIBT), presentó un incremento de 9.0%, respecto al período similar del año previo. Este indicador, valorado en medidas de volumen encadenadas, registró un monto de B/.19,539.1 millones para el periodo estimado, que corresponde a un aumento de B/.1,617.4 millones comparado con igual trimestre de 2022.

De las actividades relacionadas con la economía interna tuvieron un buen desempeño: La construcción, comercios locales al por mayor y menor, las industrias manufactureras, electricidad y agua, hoteles y restaurantes, el transporte de pasajeros por vía terrestre, las telecomunicaciones, la actividad bancaria, las actividades inmobiliarias y empresariales, artes, entretenimiento y creatividad; otras actividades de servicio entre otros. (INEC, 2024)

Por último, para el 3er trimestre del año 2024, mostró un incremento del 2.0% en comparación con el mismo período del año anterior. Este indicador alcanzó un valor de B/.20,161.5 millones, lo que representó un aumento de B/.388.5 millones respecto al tercer trimestre de 2023. El Valor Agregado Bruto de las actividades financieras y de seguros durante el trimestre aumentó en 6.8%, dado el desempeño de los servicios financieros del Centro Bancario Internacional, impulsados por los servicios financieros externo y las comisiones. Se observó aumento en los préstamos internos al sector privado, que favoreció los saldos de cartera, en renglones como consumo personal, hipotecario, comercio, industria manufacturera, entre otras. (INEC, 2025)

Para el primer trimestre de 2025 se ha presentado un incremento del 5.2% en comparación a este período en el año 2024, alcanzando un valor de B/. 21,449.4 millones, representando un aumento de B/ 1.051.6 millones. En este periodo destacaron las actividades del comercio al por menor, construcción, transporte terrestre de pasajeros, intermediación financiera, hoteles y restaurantes y otras actividades de servicio. (INEC, 2025)

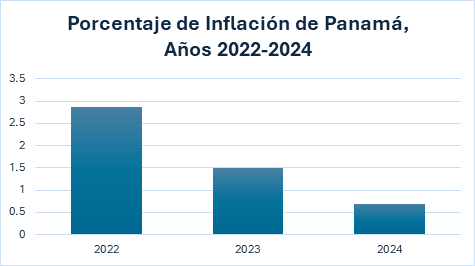

De acuerdo con datos del Banco Mundial, la inflación de Panamá en los últimos años ha mostrado una tendencia a la baja, para el año 2022 la misma estaba situada en un 2.86%, para el 2023 bajó a 1.48% mostrando una disminución de 1.38% y para 2024 se encontraba en 0.69% reflejando una disminución de 0.79% % tal y como se observa en la figura 1.

Figura 1.

Porcentaje de Inflación en Panamá durante los años 2022 al 2024.

Fuente: Banco Mundial

El gráfico muestra cómo ha disminuido la Inflación en Panamá en los años de estudio, lo que refleja una tendencia hacia la estabilidad de precios en la economía, con efectos directos sobre el poder adquisitivo de los hogares.

Según los datos presentados en el WEO publicado por el FMI en abril de 2025, la tasa de inflación panameña, la menor en la región de América Latina y el Caribe se encuentra en un valor de 0.5%, estos datos respaldan la percepción de Panamá como un destino relevante para la inversión y el desarrollo económico en la región.

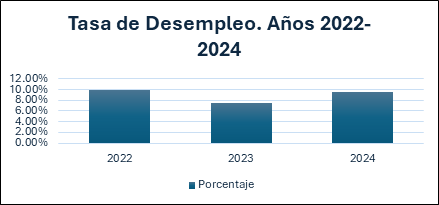

Por su parte, el desempleo en Panamá durante los últimos años ha mostrado variaciones tanto positivas como negativas. De acuerdo con las estadísticas del INEC, para el año 2022, la tasa de desocupación disminuyó 1.4 puntos porcentuales, respecto a octubre 2021, es decir, de 11.3% a 9.9%. (INEC, 2022)

Para 2023, la tasa de desocupación disminuyó 2.5 puntos porcentuales, respecto a abril de 2022, es decir, de 9.9% a 7.4%. (INEC, 2023)

Para el último año, 2024, se mostró un aumento en la tasa de desocupación, esta aumentó 2.1 puntos porcentuales, respecto a agosto 2023, es decir, de 7.4% a 9.5%, situándose casi igual que para abril 2022, lo que muestra que los avances logrados de 2022 a 2023, fueron revertidos tal y como se observa en el Gráfico 2. Ello implica una reducción en el poder adquisitivo de los hogares panameños, con efectos sobre el nivel de consumo y, en consecuencia, sobre el crecimiento económico. (INEC, 2025).

Figura 2.

Tasa de Desempleo 2022-2024

Fuente: INEC.

El gráfico anterior muestra las variaciones en la tasa de desempleo, señaladas anteriormente.

De acuerdo con todas las variables macroeconómicas analizadas, las mismas nos reflejan que el panorama del mercado panameño ha tenido una tendencia mixta. Esto se debe a que dos de las tres variables, el PIB y la inflación muestran resultados positivos, sin embargo, el desempleo ha mostrado variabilidad mostrando una tendencia al alza, en el último año, situándolo en un 9.5%.

Este comportamiento restringe el gasto de los hogares panameños, que tienden a destinar el crédito no a actividades recreativas, sino a cubrir gastos esenciales como alimentos, combustible o medicinas, lo que puede derivar en una dinámica de endeudamiento sostenido.

Regulación Bancaria en Panamá

En Panamá, el endeudamiento y el uso de las tarjetas de crédito se rigen por la Ley 81 de 2009, en esta ley se establece los deberes y derechos tanto de los consumidores como de las instituciones bancarias y financieras en relación con estas herramientas de financiamiento. (Ley No. 81, 2009).

La Ley 81 de 2009, también conocida como la “Ley de las Tarjetas de crédito”, tiene como objetivo regular el negocio de las tarjetas de crédito y otras tarjetas de financiamiento, esto con el fin de garantizar al consumidor sus derechos frente al desarrollo de esta actividad:

Sus principales propósitos son:

- Regular el contrato de tarjeta de crédito y otras tarjetas de financiamiento, así como su uso en el mercado nacional o internacional.

- Proteger a los tarjetahabientes en sus derechos frente al sistema y operadores de tarjetas de financiamiento.

- Regular las relaciones entre el tarjetahabiente, el emisor y los comercios afiliados para garantizar el respeto y la protección de los derechos de los usuarios de este tipo de instrumento de pago.

- Establecer las reglas para la solución de controversias que se originen por la existencia del contrato y la utilización de tarjetas de crédito y otras tarjetas de financiamiento.

En cuanto al límite de crédito, la Ley 81 de 2009, establece que los emisores e intermediarios financieros deberán establecer límites máximos para el uso de la tarjeta de crédito

Por cada entidad bancaria o financiera, la cuantía límite no podrá ser superior a una cantidad igual a tres veces el ingreso mensual demostrado por el tarjetahabiente, salvo que demuestre suficiente capacidad de pago en su historial crediticio o ingresos adicionales.

Respecto a las tasas de interés, los emisores podrán fijar libremente el monto de la tasa de interés que deberán pagar regularmente los tarjetahabientes. La tasa efectiva de interés deberá indicarse en forma clara e inequívoca en los estados de cuenta, en los documentos contractuales y cuando el tarjetahabiente solicite dicha información. No podrá modificarse o variarse la tasa de interés nominal sin un aviso previo de por lo menos treinta días calendario, que deberá aparecer en el estado de cuenta del ciclo anterior a la entrada en vigor de la nueva tasa. La primera modificación que aumente la tasa no podrá tener lugar antes del primer año de vigencia del contrato.

Las transacciones realizadas en las tarjetas de crédito están sujetas a la Ley 45 de 2007, la cual promueve la protección al consumidor y la libre competencia económica. Aunque la Ley 45 de 2007 no contempla directamente a las tarjetas de crédito, sí afecta su uso y cobro al prohibir a los comercios exigir un monto mínimo para aceptar pagos con tarjeta y al sancionar cobros adicionales por su uso.

En caso de que los derechos de los consumidores hayan sido vulnerados, estos podrán acercarse y presentar su queja, directamente a la Autoridad de Protección al Consumidor y Defensa de la Competencia (ACODECO).

3. Aspectos generales del DB

El presente estudio adoptó un enfoque descriptivo y analítico, cuyo objetivo es examinar la evolución del endeudamiento con tarjetas de crédito en Panamá durante el período 2022–2024. Para ello, se utilizaron datos secundarios provenientes de fuentes oficiales y confiables, destacando principalmente: El Instituto Nacional de Estadística y Censo (INEC), mediante sus informes de desempeño macroeconómico, tasas de desempleo y encuestas de hogares y La Superintendencia de Bancos de Panamá (SBP), a través de sus reportes de actividad bancaria, informes de estabilidad financiera y estadísticas del sistema bancario nacional, así como también datos complementarios de APC Experian relacionados con el número de tarjetas activas y perfiles de usuarios.

La información estadística empleada en este estudio corresponde a saldos de tarjetas de crédito, incluyendo los niveles de morosidad, las tasas de interés, anualidades, y el número de tarjetas en circulación. Igualmente, se incluyeron indicadores macroeconómicos relevantes como PIB, inflación y desempleo para enmarcar los factores que influyen en la capacidad de pago de los hogares panameños.

Los datos recopilados fueron organizados en cuadros y gráficos elaborados por la autora en base a las fuentes oficiales consultadas. Se calcularon variaciones porcentuales, saldos promedio de deuda por tarjeta y comparaciones interanuales con el fin de identificar tendencias. Posteriormente, se interpretaron estos resultados a la luz de variables sociodemográficas, regulatorias y de comportamiento del consumidor.

Tipos de Tarjetas de Crédito en el Mercado Panameño

En el mercado panameño y global, las tarjetas de crédito se dividen en distintas categorías, como las clásicas, oro, platino, signature e infinite. Cada tarjeta tiene asociada sus propias anualidades, tasas de interés y beneficios asociados a las mismas.

En Tabla 1 y Tabla 2 se pueden observar los distintos productos que existen en el mercado panameño, así como las tasas de interés que se manejan, siendo la más baja para el año 2023 0% del Citi Bank, S.A, seguido del 9% MMG Bank Corporation y la más alta; 28% de Banco Ficohsa (Panamá), S.A. Entre las principales entidades con tasas más bajas se encuentran MMG Bank, Cooperativa de Servicios Múltiples EDIOACC, R.L., Banco de Occidente, Cooperativa de Servicios Múltiples Profesional, R.L., entre otros.

Tabla 1.

Tasas de Interés según tipo de producto en Panamá – Agosto 2023

|

Tipo de Tarjeta |

Tasas Promedio de Interés Más Bajas (%) |

Entidad Bancaria |

Tasas Promedio de Interés Más Altas (%) |

Entidad Bancaria |

|

Visa o Mastercard Cash Back Clásica o Tradicional |

13.5 |

Cooperativa de Servicios Múltiples Profesionales, R.L. |

26 |

Banco Ficohsa (Panamá), S.A. |

|

18.99 |

Banco General, S.A. |

25.85 |

Banesco (Panamá), S.A. y St. Georges Bank & Company, Inc. |

|

|

Visa o Mastercard Clásica, Esencial o Standard |

15 |

Coopeve, R.L. (1) y Cooperativa de Servicios Múltiples EDIOACC, R.L. |

28 |

Banco Ficohsa (Panamá), S.A. |

|

18.99 |

Credicorp Bank, S.A. y Global Bak Corporation |

26.5 |

Banistmo, S.A. |

|

|

Visa o Mastercard Empresarial, Corporativa o Corporate |

0 |

Citibank, S.A. |

21.5 |

Banesco (Panamá), S.A. y St. Georges Bank & Company, Inc. |

|

9 |

20 |

Multibank, Inc. |

||

|

13 |

Cooperativa de Servicios Múltiples EDIOACC, R.L. |

26 |

Banco Ficohsa (Panamá), S.A. |

|

|

16.99 |

Credicorp Bank, S.A. |

24.75 |

St. Georges Bank & Company, Inc. |

|

|

17.95 |

Caja de Ahorros |

24 |

Banesco (Panamá), S.A. |

|

|

Visa o MC Platino o Platinum |

11.5 |

Cooperativa de Servicios Múltiples EDIOACC, R.L. |

26 |

Banco Ficohsa (Panamá), S.A. |

|

12 |

Banco de Occidente (Panamá), S.A. |

23 |

St. Georges Bank & Company, Inc. |

Fuente: ACODECO.

Tabla 2.

Tasas de Interés según tipo de producto en Panamá – agosto 2024.

|

Tipo de Tarjeta |

Tasas Promedio de Interés Más Bajas (%) |

Entidad Bancaria |

Tasas Promedio de Interés Más Altas (%) |

Entidad Bancaria |

|

Visa o Mastercard Cash Back Clásica o Tradicional |

13.5 |

Cooperativa de Servicios Múltiples Profesionales, R.L. |

28 |

Banco Ficohsa (Panamá), S.A. |

|

18.99 |

Banco General, S.A. |

27.5 |

St. Georges Bank & Company, INC. |

|

|

Visa o Mastercard Clásica, Esencial o Standard |

15 |

Coopeve, R.L. (1) y Cooperativa de Servicios Múltiples EDIOACC, R.L. |

28 |

Banco Ficohsa (Panamá), S.A. |

|

18.99 |

Global Bak Corporation |

27.5 |

St. Georges Bank & Company, INC. |

|

|

Visa o Mastercard Empresarial, Corporativa o Corporate |

0 |

Citibank, S.A. |

23.5 |

St. Georges Bank & Company, INC. |

|

11 |

22 |

Banco Aliado, S.A. |

||

|

Visa o Mastercard Dorada, Oro o Gold |

13 |

Cooperativa de Servicios Múltiples EDIOACC, R.L. |

26.5 |

St. Georges Bank & Company, INC. |

|

15 |

Mercantil Banco, S.A. |

26 |

Banco Ficohsa (Panamá), S.A. |

|

|

17.95 |

Caja de Ahorros |

24 |

Banesco (Panamá), S.A. |

|

|

Visa o MC Platino o Platinum |

11.5 |

Cooperativa de Servicios Múltiples EDIOACC, R.L. |

26 |

Banco Ficohsa (Panamá), S.A. |

|

12 |

Banco de Occidente (Panamá), S.A. |

24.5 |

St. Georges Bank & Company, INC. |

Fuente: ACODECO

La tabla 2 muestra que para el año 2024, algunas tasas de interés reflejan un alza, donde ahora la segunda tasa de interés más baja se sitúa en 11% (MMG Bank Corporation), con un aumento de 2 puntos porcentuales; comparada con el año anterior y la más alta se mantiene en 28% correspondiente al Banco Ficohsa.

En la Tabla 3 y la Tabla 4 que a continuación se presentan, se observan las anualidades de tarjetas de crédito en Panamá, según tipo de producto, para el mes de agosto de 2023 y agosto de 2024, respectivamente.

Tabla 3.

Anualidades de Tarjetas de crédito en Panamá según tipo de producto. Agosto 2023

|

Tipo de Tarjeta |

Anualidades Más Bajas (B/.) |

Entidad Bancaria |

Anualidades Más Altas (B/.) |

Entidad Bancaria |

|

Visa o Mastercard Cash Back Clásica o Tradicional |

40 |

Cooperativa de Servicios Múltiples Profesionales, R.L. |

90 |

Banco Ficohsa (Panamá), S.A. |

|

50 |

Global Bank Corporation y St. Georges Bank & Company, Inc. |

84 |

Banesco (Panamá), S.A. |

|

|

Visa o Mastercard Clásica, Esencial o Standard |

0 |

Banco General, S.A., Credicorp Bank y Cooperativa de Servicios Múltiples EDIOACC, R.L. |

84 |

BAC International Bank, INC. y Banesco (Panamá), S.A. |

|

40 |

Global Bank Corporation |

75 |

Banco Ficohsa (Panamá), S.A. |

|

|

Visa o Mastercard Empresarial, Corporativa o Corporate |

0 |

Citibank, S.A. y Banco Nacional de Panamá |

150 |

MMG Bank Corporation, Global Bank Corporation y Banesco (Panamá), S.A. |

|

59 |

Credicorp Bank, S.A. |

120 |

Davivienda (Panamá), S.A. |

|

|

Visa o Mastercard Dorada, Oro o Gold |

0 |

Cooperativa de Servicios Múltiples EDIOACC, R.L., Credicorp Bank, S.A. y Banistmo, S.A. |

98 |

St. Georges Bank & Company, Inc. y Banesco (Panamá), S.A. |

|

70 |

Banco Aliado, S.A. |

95 |

BAC International, INC. |

|

|

Visa o MC Platino o Platinum |

0 |

Cooperativa de Servicios Múltiples EDIOACC, R.L., Credicorp Bank, S.A. y Global Bank Corporation |

160 |

Banesco (Panamá), S.A. |

|

90 |

Banco Aliado, S.A. |

150 |

Banisi, S.A. y The Bank of Nova Scotia |

Fuente: ACODECO

Tabla 4.

Anualidades de Tarjetas de crédito en Panamá según tipo de producto – agosto 2024.

|

Tipo de Tarjeta |

Anualidades Más Bajas (B/.) |

Entidad Bancaria |

Anualidades Más Altas (B/.) |

Entidad Bancaria |

|

Visa o Mastercard Cash Back Clásica o Tradicional |

40 |

Cooperativa de Servicios Múltiples Profesionales, R.L. |

90 |

Banco Ficohsa (Panamá), S.A. |

|

50 |

Global Bank Corporation |

84 |

Banesco (Panamá), S.A. |

|

|

Visa o Mastercard Clásica, Esencial o Standard |

0 |

Banco General, S.A., Credicorp Bank y Cooperativa de Servicios Múltiples EDIOACC, R.L. |

84 |

Bac International Bank, INC, Banesco (Panamá), S.A. y St. Georges Bank & Company, Inc. |

|

40 |

Global Bank Corporation |

75 |

Banco Ficohsa (Panamá), S.A. |

|

|

Visa o Mastercard Empresarial, Corporativa o Corporate |

0 |

Citibank, S.A. y Banco Nacional de Panamá |

150 |

MMG Bank Corporation, Global Bank Corporation y Banesco (Panamá), S.A. |

|

59 |

Credicorp Bank, S.A. |

120 |

Davivienda (Panamá), S.A. |

|

|

Visa o Mastercard Dorada, Oro o Gold |

0 |

Cooperativa de Servicios Múltiples EDIOACC, R.L., Credicorp Bank, S.A. y Banistmo, S.A. |

115 |

St. Georges Bank & Company, Inc. |

|

64.2 |

Banco General, S.A. |

98 |

Banesco (Panamá), S.A. |

|

|

0 |

Cooperativa de Servicios Múltiples EDIOACC, R.L., Credicorp Bank, S.A. y Global Bank Corporation |

160 |

Banesco (Panamá), S.A. |

|

|

90 |

Banco Aliado, S.A. |

155 |

Fuente: ACODECO

En ambos cuadros observamos anualidades que van de $0 para algunas entidades como, por ejemplo, la Cooperativa de Servicios Múltiples EDIOACC, R.L., Credicorp Bank, S.A. y Global Bank Corporation en tarjetas Visa, MC Platino, Platinum; a $40 y hasta $155 la anualidad más alta en St. Georges Bank & Company, Inc.; por el mismo tipo de tarjeta.

Evolución del Endeudamiento y Comportamiento del Consumidor

El análisis del endeudamiento de tarjetas de crédito en Panamá durante el periodo 2022-2024 nos permite identificar la evolución de los saldos totales, así como también las dinámicas de riesgo asociadas al comportamiento de pago de los panameños.

Para este propósito, se estima el saldo promedio de deuda por tarjeta, esto resultado de dividir el saldo total de tarjetas entre la cantidad de plásticos activos en circulación. Dicho indicador, permite aproximarse al nivel de carga financiera promedio de los consumidores y analizar la sostenibilidad del crédito de consumo.

Tabla 5.

Saldo de créditos al sector consumo personal diciembre 2022-2024

|

SISTEMA BANCARIO NACIONAL |

|

|||||

|

|

Banco |

2022 |

2023 |

2024 |

||

|

1 |

Allbank |

|

B/. 360,660 |

B/. 355,379 |

||

|

2 |

Atlas Bank (Panamá), S.A. |

B/. - |

B/. - |

B/. - |

||

|

3 |

BAC International Bank Inc. |

B/. 580,329,496 |

B/. 676,752,467 |

B/. 814,082,311 |

||

|

4 |

Banco Pichincha Panamá, S. A. |

B/. 248 |

B/. 0 |

B/. - |

||

|

5 |

Banco Aliado, S.A. |

B/. 4,670,507 |

B/. 5,775,474 |

B/. 9,259,055 |

||

|

6 |

Banco Azteca (Panamá) S.A. |

B/. - |

B/. - |

B/. - |

||

|

7 |

Banco Davivienda (Panamá), S.A. |

B/. 14,859,277 |

B/. 21,397,784 |

B/. 22,192,506 |

||

|

8 |

Banco de Bogotá, S.A. |

B/. - |

B/. - |

B/. - |

||

|

9 |

Banco del Pacífico (Panamá), S.A. |

B/. - |

B/. - |

B/. - |

||

|

10 |

Banco Delta, S.A. |

B/. - |

B/. - |

B/. - |

||

|

11 |

Banco Ficohsa (Panamá), S. A. |

B/. 16,456,919 |

B/. 15,963,175 |

B/. 7,856,938 |

||

|

12 |

Banco General, S.A. |

B/. 509,942,283 |

B/. 596,641,069 |

B/. 705,569,002 |

||

|

13 |

Banco Internacional de Costa Rica, S.A. |

B/. 387,999 |

B/. 696,322 |

B/. 741,527 |

||

|

14 |

Banco La Hipotecaria, S. A. |

B/. - |

B/. - |

B/. - |

||

|

15 |

Banco Lafise Panamá, S.A. |

B/. 3,257,285 |

B/. 5,870,194 |

B/. 9,588,987 |

||

|

16 |

Banco Latinoamericano de Comercio Exterior, S.A. |

B/. - |

B/. - |

B/. - |

||

|

17 |

Banco Nacional de Panamá |

B/. 14,720,758 |

B/. 15,406,912 |

B/. 15,540,806 |

||

|

18 |

Banco Prival, S.A. |

B/. 842,252 |

B/. 934,196 |

B/. 1,126,870 |

||

|

19 |

Bancolombia, S.A. |

B/. - |

B/. - |

B/. - |

||

|

20 |

Banesco (Panamá), S.A. |

B/. 154,964,540 |

B/. 152,022,326 |

B/. 152,288,541 |

||

|

21 |

Banisi, S.A. |

B/. 3,809,509 |

B/. 4,151,324 |

B/. 4,365,629 |

||

|

22 |

Banistmo, S.A. |

B/. 285,177,731 |

B/. 273,083,291 |

B/. 245,657,765 |

||

|

23 |

Bank of China Limited |

B/. - |

B/. - |

B/. - |

||

|

24 |

BBP BANK, S.A. |

B/. 6,004 |

B/. 9,732 |

B/. 18,546 |

||

|

25 |

BCT Bank International, S.A. |

B/. 715,179 |

B/. 1,030,183 |

B/. 1,016,180 |

||

|

26 |

Bi-Bank, S.A. |

B/. 258,403 |

B/. 500,491 |

B/. 553,069 |

||

|

27 |

Caja de Ahorros |

B/. 13,671,985 |

B/. 14,733,745 |

B/. 14,729,997 |

||

|

28 |

Canal Bank S.A. |

B/. 533,928 |

B/. 503,977 |

B/. 423,302 |

||

|

29 |

Capital Bank, Inc. |

B/. 35,985,360 |

B/. - |

B/. - |

||

|

30 |

Citibank, N.A. Sucursal Panamá |

B/. - |

B/. - |

B/. - |

||

|

31 |

Credicorp Bank, S.A. |

B/. 49,280,983 |

B/. 53,488,126 |

B/. 59,568,236 |

||

|

32 |

FPB Bank, Inc. |

B/. - |

B/. - |

B/. - |

||

|

33 |

Global Bank Corporation |

B/. 128,017,793 |

B/. 125,451,288 |

B/. 136,071,619 |

||

|

34 |

Industrial and Commercial Bank of China Limited |

B/. - |

B/. - |

B/. - |

||

|

35 |

KEB Hana Bank |

B/. - |

B/. - |

B/. - |

||

|

36 |

Mega International Commercial Bank Co. Ltd. |

B/. - |

B/. - |

B/. - |

||

|

37 |

Mercantil Banco, S. A. |

B/. 1,216,798 |

B/. 44,591,201 |

B/. 27,512,018 |

||

|

38 |

Metrobank, S.A. |

B/. 4,479,684 |

B/. 4,892,444 |

B/. 5,114,089 |

||

|

39 |

MMG Bank Corporation |

B/. 642,911 |

B/. 732,603 |

B/. 652,996 |

||

|

40 |

Multibank Inc. |

B/. 57,917,618 |

B/. 62,600,369 |

B/. 82,739,514 |

||

|

41 |

St. Georges Bank & Company, Inc. |

B/. 124,524,378 |

B/. 110,531,089 |

B/. 113,467,281 |

||

|

42 |

The Bank Of Nova Scotia |

B/. 137,399,611 |

B/. 139,438,470 |

B/. 152,927,401 |

||

|

43 |

Towerbank International, Inc. |

B/. 3,202,166 |

B/. 3,272,642 |

B/. 3,087,663 |

||

|

44 |

Unibank, S.A. |

B/. - |

B/. - |

B/. - |

||

|

|

Total |

B/. 2,147,271,607 |

||||

Fuente: Superintendencia de Bancos de Panamá.

Como podemos observar en el Cuadro No. 5, el saldo total de las tarjetas de crédito en el Sistema Bancario Nacional para 2022 alcanzó una cifra de $2,147,271,607, para 2023 se observa un saldo de B/. 2,330,831,565 y B/.2,586,507,227. Estos datos reflejan un aumento de 8.55% para 2023 en relación con el año anterior; mientras que para 2024 se observa un aumento de 10.97% en relación con 2023.

Tomando en consideración las 593,654 tarjetas activas en circulación para el 2022, la deuda promedio de las tarjetas de crédito se sitúa en aproximadamente 3,617.04, lo cual muestra el uso del crédito como instrumento financiero de corto y mediano plazo por parte de los hogares panameños.

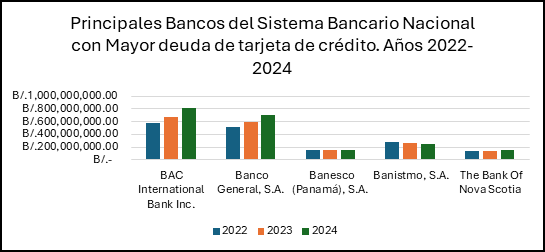

En la Figura 3 se presentan los principales Bancos del Sistema Bancario Nacional con mayor deuda de tarjeta de crédito para los años de estudio, 2022 al 2024.

Figura 3.

Principales Bancos del Sistema Bancario Nacional con mayor deuda de tarjeta de crédito 2022 al 2024.

Fuente: Superintendencia de Bancos de Panamá.

Esta Figura muestra que, las entidades con la mayor participación en el saldo de la cartera de créditos al consumo del Sistema Bancario Nacional para el periodo 2022-2024 fueron BAC International Bank, Banco General, Banistmo, S.A., Banesco y The Bank of Nova Scotia. Esta distribución se mantuvo estable durante el período de estudio.

En relación con la calidad de cartera, la morosidad en tarjetas de crédito a diciembre de 2022 se ubicó en 7,2%, en 2023 fue de 4% y para 2024 fue de 9,9% (SBP, Informe Estabilidad Financiera, 2022-2024).

Las cifras antes señaladas reflejan una baja en la morosidad para el año 2023, de 3.2%, sin embargo, observamos que, para el 2024 nuevamente se incrementa la morosidad en 5,9% con respecto al año anterior.

Dicho valor se presenta de manera agregada y no desglosado por tramos de atraso (30,60 y 90 días), resulta de igual manera relevante, ya que nos refleja el nivel de incumplimiento y permite contrastar el crecimiento del endeudamiento con la capacidad de pago de los panameños.

De esta forma, el contraste entre el saldo promedio y la morosidad constituye un insumo clave para valorar la evolución del riesgo crediticio. Un aumento en los saldos acompañado de morosidad estable sugeriría una mejora en la capacidad de pago en un contexto de recuperación económica; en cambio, un incremento simultáneo de ambos indicadores señalaría un patrón de endeudamiento riesgoso, con posibles implicaciones para la estabilidad del sistema bancario.

En la Tabla 6 que se presenta a continuación, observamos las tasas de interés promedio sobre las tarjetas de créditos durante los años 2022 al 2024 en el sistema bancario de Panamá, como variable explicativa del comportamiento observado. Es importante señalar que, las tasas establecidas determinan el costo del financiamiento y su variación influye directamente en la capacidad de pago de los panameños y, por ende, en los niveles de morosidad.

Tabla 6.

Tasas de Interés promedio sobre Créditos en el Sistema Bancario de Panamá

|

Año y Trimestre |

Tarjeta de Crédito |

|

marzo-22 |

20.01% |

|

junio-22 |

20.01% |

|

septiembre-22 |

20.10% |

|

diciembre-22 |

20.17% |

|

marzo-23 |

20.37% |

|

junio-23 |

20.61% |

|

septiembre-23 |

20.82% |

|

diciembre-23 |

21.00% |

|

marzo-24 |

21.20% |

|

junio-24 |

21.30% |

|

septiembre-24 |

21.50% |

|

diciembre-24 |

21.71% |

Fuente: Superintendencia de Bancos de Panamá.

Un aumento sostenido de las tasas como observamos en la Tabla 6 que ha mostrado una tendencia al alza, por ejemplo, podría derivar en un mayor peso del servicio de la deuda sobre los ingresos disponibles, incrementando el riesgo de incumplimiento.

4. Resultados y Discusión

El análisis del comportamiento crediticio en Panamá refleja que el perfil de los deudores con tarjetas de crédito está estrechamente vinculado a variables demográficas, de ingreso y ocupación.

En términos de edad, la mayor proporción de tarjetahabientes deudores panameños se concentra en el grupo de 30 a 59 años, población económicamente activa que mantiene mayor acceso al sistema financiero formal. No obstante, hay una tendencia marcada en el incremento del uso de tarjetas entre jóvenes de 20 a 29 años, quienes suelen utilizarlas como mecanismo de financiamiento de consumo corriente, a pesar de que enfrentan mayores niveles de desempleo y precariedad laboral (Prensa.com, 2024). Este escenario resulta preocupante, ya que, en ausencia de ingresos estables, este segmento de los panameños, difícilmente podrán afrontar este compromiso.

En lo que respecta a los ingresos, se observa que los deudores panameños presentan una capacidad de pago limitada en comparación con el nivel de endeudamiento alcanzado. Para 2024, la deuda per cápita fue de US$17,690 (Panamá en Minutos, 2024), mientras que el salario mínimo se ubicaba en B/.636 mensuales y las aspiraciones salariales en torno a B/.998 mensuales (La Estrella de Panamá, 2024a).

Durante el período 2022–2024, el saldo total de tarjetas de crédito en Panamá presentó un crecimiento sostenido, pasando de B/. 2,147 millones en 2022 a B/. 2,586 millones en 2024, lo que representa un incremento acumulado del 20,4 % en el trienio (Superintendencia de Bancos de Panamá).

En cuanto a la variable de ingresos, la mediana salarial se ha mantenido estancada durante el periodo 2022-2024, con escasas variaciones. Según la Encuesta de Propósitos Múltiples del INEC, en abril de 2022 la mediana se ubicó en B/.728.2 (B/.713.5 para hombres y B/.749.0 para mujeres); en agosto de 2023 fue de B/.735.4 (B/.727.2 para hombres y B/.746.8 para mujeres); y en octubre de 2024, de B/.734.0 (B/.720.0 para hombres y B/.754.3 para mujeres) (INEC, 2022; INEC, 2023; INEC, 2024).

Los deudores con tarjetas de crédito se concentran tanto en el empleo formal, con mayor presencia en servicios financieros, comercio y administración pública, como en el sector informal, donde la inestabilidad de los ingresos suele llevar al uso de las tarjetas de crédito para cubrir necesidades cotidianas. A finales de 2024, la informalidad laboral en Panamá representaba el 49,3 % de la población ocupada (El Siglo, 2024), lo que evidencia la vulnerabilidad de un amplio grupo de tarjetahabientes frente a variaciones en sus ingresos.

La morosidad de las tarjetas de crédito mostró variaciones durante el período: 7,2 % en 2022, disminuyendo a 4,0 % en 2023 y repuntando a 9,9 % en 2024. Este patrón refleja un alivio temporal en 2023, seguido de un deterioro significativo en 2024, vinculado a la alta informalidad y a la dependencia del crédito para cubrir gastos corrientes (Superintendencia de Bancos de Panamá).

En resumen, la evolución de la morosidad muestra que los deudores con tarjetas de crédito han sido especialmente sensibles a la coyuntura económica postpandemia. Entre 2022 y 2024, los indicadores de atraso registraron un repunte, asociado al incremento del desempleo, que pasó de 7,4 % en 2023 a 9,5 % en 2024 (Metro Libre, 2024), y a la desaceleración de la generación de empleo formal (Prensa.com, 2024).

En perspectiva, el perfil del deudor panameño con tarjeta de crédito se caracteriza por pertenecer mayormente a la población adulta en edad laboral, con ingresos que oscilan entre el mínimo y el promedio nacional, con fuerte presencia de trabajadores en la informalidad y un uso del crédito que, en muchos casos, constituye una estrategia de liquidez ante la falta de estabilidad laboral y el aumento del costo de vida.

Factores que Influyen en el Endeudamiento

El endeudamiento de los panameños está determinado por una serie de factores estructurales, educativos y comerciales. Entre los principales podemos mencionar:

- Acceso al Crédito

El acceso al crédito, específicamente en el producto tarjetas de crédito ha mostrado una tendencia positiva, impulsada por diversos factores económicos, tecnológicos y regulatorios.

Según datos de APC Experian, al cierre de agosto de 2024, se registraron 785,194 tarjetas de crédito activas en el país, lo que representa un incremento del 11% en comparación con el mismo período del año anterior. Este crecimiento refleja una mayor adopción de las tarjetas de crédito como medio de pago entre los consumidores panameños.

En el mercado, la competencia entre bancos ha llevado, en algunos casos, a la flexibilización de los requisitos de aprobación, lo que permite a una mayor porción de la población obtener tarjetas de crédito.

- Educación Financiera

La falta de una sólida educación financiera es un factor crítico en el sobreendeudamiento. Un conocimiento limitado sobre conceptos como las tasas de interés, el costo de la deuda rotativa y la diferencia entre el saldo total y el pago mínimo, puede llevar a decisiones financieras perjudiciales.

Una encuesta realizada por el Banco de Desarrollo de América Latina (CAF) en 2022 evidenció que una parte considerable de la población latinoamericana, incluyendo a Panamá, tiene un bajo nivel de conocimiento financiero. Esto se traduce en escasa planificación presupuestaria y a su vez, en el uso de las tarjetas como una extensión al salario.

- Influencia y programas de lealtad

Los bancos en el mercado panameño han utilizado las estrategias de marketing para incentivar el uso de las tarjetas de crédito donde estimulan el gasto, ofreciendo promociones en comercios, restaurantes, estrategias de convertir lo que gastas en puntos para un posterior beneficio, programas de cash back, lo cual termina aumentando la deuda de los panameños.

Estos programas crean una percepción de valor agregado que puede eclipsar la realidad del alto costo de los intereses. Un consumidor puede sentirse motivado a utilizar su tarjeta para acumular puntos, sin considerar que los intereses por el saldo rotativo pueden anular cualquier beneficio obtenido.

Es importante destacar el papel que desempeñan entidades como ACODECO y la SBP, los cuales monitorean continuamente estas promociones para asegurar la transparencia, reconociendo el poder que estas tienen para influenciar las decisiones de los consumidores y, potencialmente, llevarlos al sobreendeudamiento.

5. Conclusiones

El endeudamiento en las tarjetas de crédito de los panameños ha mostrado una evolución significativa durante el periodo 2022-2024.

El saldo total de estos créditos pasó de 2,147 millones en 2022 a 2,586 millones en 2024, así como también se incrementó el número de tarjetas de crédito activas en el mercado panameño, el cual ascendió a 785,194 plásticos en circulación al cierre de agosto de 2024.

El crecimiento de este sector resulta importante para la economía panameña ya que refleja una inclusión financiera y que existe acceso al crédito, no obstante, también evidencia una carga financiera creciente por hogar.

Para 2022, la deuda promedio para tarjeta de crédito se encontraba en B/. 3,617 con una morosidad del 7.2% y en 2024 dicha morosidad ascendió a 9.9%, un aumento de 2.7 puntos porcentuales, esto nos indica que un porcentaje significativo de la población enfrenta dificultades para asumir estas obligaciones.

La combinación de estos altos saldos y morosidad creciente en el transcurso de los años tiene consecuencias sociales directas, como lo son la reducción del poder adquisitivo, ya que las familias panameñas están destinando una porción importante de sus salarios al pago de las tarjetas de crédito, limitando gastos esenciales, afectando necesidades básicas como alimento, transporte y salud.

Por otro lado, se da una dependencia en el crédito; debido a la utilización de las tarjetas para cubrir necesidades básicas, lo que puede generar un ciclo de endeudamiento complicado de romper, especialmente en aquellas familias panameñas con ingresos informales o estancados.

Igualmente, el desempleo es un factor importante, ya que limita la capacidad de los hogares panameños para afrontar compromisos financieros, aumentando así la capacidad de impago y morosidad.

Estas consecuencias resaltan la importancia de vincular políticas públicas, educación financiera, y regulaciones para prevenir que el endeudamiento se convierta en un problema estructural para la economía familiar y nacional.

Por último, la evidencia sugiere que el sobreendeudamiento en Panamá está estrechamente relacionado con factores de educación financiera insuficiente, acceso amplio al crédito y estímulos comerciales agresivos.

6. Referencias bibliográficas

Autoridad de Protección al Consumidor y Defensa de la Competencia (ACODECO). (2023). Estudios sobre mercado de tarjetas de crédito y comportamiento del consumidor. https://www.acodeco.gob.pa

Autoridad de Protección al Consumidor y Defensa de la Competencia (ACODECO). (2024). Memoria anual. https://www.acodeco.gob.pa/inicio/memoria-anual/

Banco de Desarrollo de América Latina (CAF). (2022). Reporte de educación financiera en América Latina y el Caribe. https://www.caf.com

El Siglo. (2024, enero 15). Aumentó el desempleo en Panamá 2.1% en el último año. https://elsiglo.com.pa

Instituto Nacional de Estadística y Censo (INEC). (2022). Reporte estadístico P0705547520221215103108. https://www.inec.gob.pa/archivos/P0705547520220705111848Comenarios.pdf

Instituto Nacional de Estadística y Censo (INEC). (2023). Reporte estadístico P0705547520231229124245. https://www.inec.gob.pa/archivos/P00140176420231213153807Comentarios.pdf

Instituto Nacional de Estadística y Censo (INEC). (2024a). Reporte estadístico P0705547520241216121608. https://www.inec.gob.pa/archivos/P0705547520241216145159Comentarios.pdf

Instituto Nacional de Estadística y Censo (INEC). (2024b). Inflación anual en Panamá. https://data.worldbank.org/indicator/FP.CPI.TOTL.ZG?locations=PA

Instituto Nacional de Estadística y Censo (INEC). (2024c). Desempleo en Panamá. https://www.inec.gob.pa/publicaciones/Default2.aspx?ID_CATEGORIA=5&ID_SUBCATEGORIA=38

La Estrella de Panamá. (2024a, febrero 12). Panameños aspiran a ganar $998 al mes. https://laestrella.com.pa

La Estrella de Panamá. (2024b, marzo 5). El saldo total de la deuda de crédito en Panamá está en $40,000 millones y la morosidad en 7.3%. https://laestrella.com.pa

Ley No. 81 de 15 de marzo de 2009, que regula el negocio de las tarjetas de crédito y otras tarjetas de financiamiento. Gaceta Oficial Digital, No. 26242-A. Panamá.

Metro Libre. (2024, enero 20). Hay 202,609 personas desempleadas en Panamá según datos del INEC. https://metrolibre.com

Panamá en Minutos. (2024, diciembre 30). Panameños cerraron el 2024 con una deuda per cápita de $17,690 según reporta la APC Experian. https://panamaenminutos.com

Prensa.com. (2024, febrero 18). Disminuye el ritmo de generación de nuevos empleos. https://prensa.com

Revista Estrategia & Negocios. (2024, marzo 10). Empleo informal en Panamá continúa en 47%. https://revistaeyn.com

Superintendencia de Bancos de Panamá (SBP). (2022). Informe de estudios financieros 2022-2. https://www.superbancos.gob.pa/documentos/financiera_y_estadistica/estudios/IEF_2022-2.pdf

Superintendencia de Bancos de Panamá (SBP). (2024a). Informe de actividad bancaria 2024. https://www.superbancos.gob.pa

Superintendencia de Bancos de Panamá (SBP). (2024b). Reportes estadísticos: ranking de crédito por actividad 2024. https://www.superbancos.gob.pa/estadisticas-financieras/ranking

Superintendencia de Bancos de Panamá (SBP). (2023). Reportes estadísticos: ranking de crédito por actividad 2023. https://www.superbancos.gob.pa/estadisticas-financieras/ranking

Superintendencia de Bancos de Panamá (SBP). (2022). Reportes estadísticos: ranking de crédito por actividad 2022. https://www.superbancos.gob.pa/estadisticas-financieras/ranking